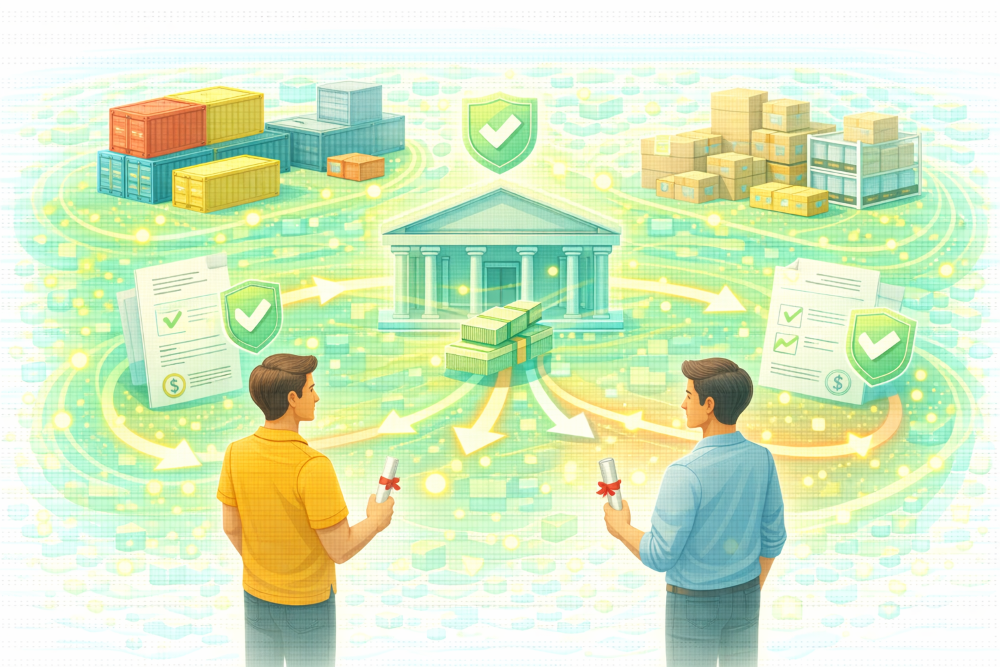

Akreditif Nedir?

Uluslararası ticarette alıcı ve satıcının birbirini tanımaması, farklı ülkelerin hukuk sistemlerine tabi olmaları ve ödeme riskleri, güvenli ödeme yöntemlerini zorunlu kılar.

İşte bu noktada devreye giren en önemli ticari finansman araçlarından biri akreditiftir.

Akreditif, hem satıcıyı “paramı alabilecek miyim?” endişesinden, hem de alıcıyı “ürün gerçekten gönderilecek mi?” riskinden koruyan bankalar aracılığıyla işleyen güvenli bir ödeme sistemidir.

Akreditif Nedir?

Akreditif, alıcının bankasının, belirlenen şartlar yerine getirildiğinde satıcıya ödeme yapmayı taahhüt ettiği bir ödeme yöntemidir.

Kısaca:

Akreditif = Banka garantili ödeme taahhüdü

Bu sistemde banka, alıcının yerine geçerek satıcıya şunu söyler:

“Eğer sözleşmede belirtilen belgeleri eksiksiz sunarsan, ödemen garanti.”

Akreditifin Tarafları Kimlerdir?

Akreditif işlemi genellikle 4 ana taraf içerir:

- İthalatçı (Alıcı)

Malı satın alan taraftır, akreditifi bankasından açtırır. - İhracatçı (Satıcı)

Malı satan taraftır, belgeleri sunarak ödemeyi alır. - Açan Banka (Issuing Bank)

Alıcının bankasıdır. Ödeme taahhüdünü verir. - Muhabir / İhbarcı Banka (Advising Bank)

Satıcının ülkesindeki bankadır. Akreditifi satıcıya bildirir.

Bazı durumlarda teyit bankası da eklenir ve ödeme güvenliği daha da artırılır.

Akreditif Nasıl Çalışır? (Adım Adım)

Satış Sözleşmesi Yapılır

Alıcı ve satıcı, ödeme yöntemi olarak akreditif üzerinde anlaşır.

Alıcı Bankasına Başvurur

İthalatçı, bankasından akreditif açılmasını ister.

Akreditif Açılır ve Satıcıya Bildirilir

Açan banka, muhabir bankaya akreditifi gönderir.

Muhabir banka satıcıyı bilgilendirir.

Satıcı Malları Gönderir

Satıcı, akreditif şartlarına uygun şekilde sevkiyatı yapar.

Belgeler Bankaya Sunulur

Fatura, konşimento, menşe belgesi gibi evraklar bankaya teslim edilir.

Belgeler İncelenir

Bankalar belgeleri şekli olarak kontrol eder (malın kendisi değil).

Ödeme Yapılır

Belgeler uygunsa ödeme satıcıya yapılır.

Akreditifin Temel Özelliği: Belge Esaslı Olması

Akreditifte bankalar:

- Malın kalitesini

- Fiziksel durumunu

- Gerçek sevkiyatı

kontrol etmez.

Sadece şuna bakar:

Belgeler, akreditif şartlarına birebir uyuyor mu?

Bu nedenle küçük bir belge hatası bile ödemenin gecikmesine veya reddine neden olabilir.

Akreditif Türleri Nelerdir?

Dönülebilir – Dönülemez Akreditif

- Dönülebilir: Şartlar tek taraflı değiştirilebilir

- Dönülemez: Tarafların onayı olmadan değiştirilemez (en yaygını)

Teyitli Akreditif

Satıcının ülkesindeki banka da ödeme garantisi verir.

Riskli ülkelerde tercih edilir.

Vadeli Akreditif

Ödeme sevkiyattan sonra belirli bir vadede yapılır (30, 60, 90 gün).

Görüldüğünde Ödemeli Akreditif

Belgeler uygun bulunduğu anda ödeme yapılır.

Rotatif Akreditif

Sürekli ticari ilişkilerde tekrar tekrar kullanılabilir.

Back-to-Back Akreditif

Aracı firmaların kullandığı, bir akreditife dayanarak açılan ikinci akreditiftir.

Akreditifin Avantajları

Satıcı için

- Ödeme garanti altındadır

- Alıcı riskini azaltır

- Banka güvencesi vardır

Alıcı için

- Mal gönderilmeden ödeme yapılmaz

- Belgelerle kontrol sağlanır

- Uluslararası güven tesis edilir

Akreditifin Dezavantajları

Karmaşık ve maliyetlidir

- Banka komisyonları yüksektir

Evrak hatasına çok hassastır

- Küçük bir yazım hatası bile sorun yaratır

Süreç uzundur

- Açılış, sevkiyat ve belge kontrolü zaman alır

Akreditif Ne Zaman Tercih Edilir?

- Taraflar birbirini tanımıyorsa

- Yüksek tutarlı işlemler varsa

- Ülkeler arası risk yüksekse

- İlk kez ticaret yapılıyorsa

- Finansman ihtiyacı varsa

akreditif en güvenli yöntemlerden biridir.

Akreditif ile Peşin / Mal Mukabili Ödeme Arasındaki Fark

| Ödeme Yöntemi | Risk | Güven |

| Peşin | Alıcı için yüksek | Satıcı lehine |

| Mal mukabili | Satıcı için yüksek | Alıcı lehine |

| Akreditif | Dengeli | İki taraf için güvenli |

Akreditif, uluslararası ticarette güveni bankalar üzerinden sağlayan, belgeye dayalı, güçlü bir ödeme yöntemidir.

Her ne kadar maliyetli ve karmaşık olsa da, yüksek tutarlı ve riskli ticaretlerde vazgeçilmezdir.

Özetle:

Akreditif = Güven + Banka garantisi + Belge disiplini