Kredi Hesaplaması Nedir?

Bir krediye başvurmadan önce, aylık taksitlerin ne kadar olacağını, toplam geri ödemenin nasıl hesaplandığını ve faiz oranlarının maliyet üzerindeki etkisini anlamak oldukça önemlidir. Kredi hesaplaması, bireylerin ya da işletmelerin kredi maliyetlerini önceden analiz ederek doğru finansal kararlar vermesine yardımcı olan temel bir finans işlemdir.

Kredi Hesaplamasının Tanımı

Kredi hesaplaması, kullanılan kredi tutarı, faiz oranı, vade süresi ve ödeme planına göre aylık taksitlerin ve toplam geri ödenecek tutarın hesaplanması işlemidir.

Kredi hesaplamasında genellikle kullanılan model:

Eşit Taksitli (Annuitet) Yöntemi’dir.

Bu yöntemde her ay ödenen taksit tutarı aynıdır; ancak taksitin içindeki faiz ve anapara payı değişir.

Kredi Hesaplamasında Kullanılan Temel Kavramlar

1. Anapara (Kredi Tutarı)

Bankadan çekilen toplam para miktarıdır.

2. Faiz Oranı

Kredi karşılığında bankaya ödenen maliyet yüzdesidir.

Aylık veya yıllık olabilir.

3. Vade (Süre)

Kredinin kaç ayda geri ödeneceğini gösterir.

4. Aylık Taksit

Her ay ödenecek sabit tutardır.

5. Toplam Maliyet

Kredinin toplam geri ödemesi =

Anapara + Faiz + Vergi + Masraflar

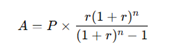

Eşit Taksitli Kredi Hesaplama Formülü

Annuitet yönteminde aylık taksit şu formülle hesaplanır:

A: Aylık taksit

P: Kredi tutarı (anapara)

r: Aylık faiz oranı

n: Vade (ay olarak)

Bu formül, tüm tüketici kredilerinin hesaplanmasında dünya genelinde kullanılan standart formüldür.

Örnek Kredi Hesaplaması

Kredi Tutarı: 100.000 TL

Aylık Faiz: %2 (0,02)

Vade: 36 ay

Formüle göre:

Aylık taksit ≈ 3.848 TL

Toplam geri ödeme ≈ 138.600 TL

Toplam faiz maliyeti ≈ 38.600 TL

Bu örnek, faiz oranının kredi maliyetine etkisini açıkça gösterir.

Kredi Hesaplamasında Dikkat Edilmesi Gerekenler

1. Etkin Yıllık Faiz Oranı (APR)

Bankaların açıkladığı faiz oranı düşük görünse de, vergi ve masraflar maliyeti artırabilir.

2. Dosya Masrafları ve Ücretler

- Tahsis ücreti

- Ekspertiz ücreti

- Sigorta masrafı

Gerçek kredi maliyeti, bu masraflarla birlikte hesaplanmalıdır.

3. Erken Ödeme Ücreti

Bazı kredilerde erken kapatma cezası olabilir (%1–%2).

4. Değişken Faizli Krediler

Ödeme planı faiz oranına göre değişebilir.

Kredi Hesaplamasının Önemi

- Bütçeye uygun kredi seçmeye yardımcı olur.

- Aylık ödeme kapasitesini netleştirir.

- Farklı bankaların tekliflerini karşılaştırmayı sağlar.

- Toplam maliyet görünür hale gelir.

- Borçlanma riskini kontrol altında tutar.

Farklı Kredi Türlerinde Hesaplama

Tüketici Kredisi:

Standart annuitet yöntemi kullanılır.

Konut Kredisi:

Vadelere göre değişken faiz uygulanabilir; masraflar daha yüksektir.

Taşıt Kredisi:

Kasko ve zorunlu sigortalar maliyete eklenir.

Ticari Krediler:

Faiz dışı komisyonlar hesaplamayı etkiler.

Kredi hesaplaması, bireysel ve ticari finans yönetiminin temel bir parçasıdır. Doğru hesaplama yapmak, borçlanma maliyetini kontrol etmeyi ve bütçeye en uygun kredi türünü seçmeyi sağlar. Faiz, vade, masraf ve ödeme planı gibi unsurlar bütünüyle analiz edildiğinde, kredi kullanmak daha güvenli ve yönetilebilir hale gelir.